搜索结果: 1-15 共查到“理论经济学 欧盟”相关记录47条 . 查询时间(0.151 秒)

若欧盟对进口LNG施加碳关税将会改变全球LNG市场(图)

中国石化 碳关税 欧盟

2024/3/27

根据伍德麦肯兹网站2024年3月21日的分析文章,如果欧盟对进口LNG施加碳关税,将会改变全球LNG市场。

希姆森:欧盟鼓励金融机构提供“绿色贷款”支持建筑翻新“脱碳”

希姆森 欧盟 绿色贷款 脱碳

2022/3/29

建筑翻新改造是欧盟推动疫后经济绿色复苏的重要领域。近期出台的建筑翻新计划有望为欧盟带来可观的社会经济效益,助力实现长期“脱碳”目标。欧盟委员会近日公布了旨在提高存量建筑能源效率的建筑翻新计划。根据计划,未来10年欧盟将资助改造3500万栋建筑,将翻新率提高至少一倍,有望创造16万个绿色建筑岗位。有分析指出,建筑能耗约占欧盟能源消费总量的40%、温室气体排放量的36%。老旧建筑翻新改造,对于欧盟实现...

2019年11月30日,由吉林大学欧洲所、吉林大学知识经济研究中心和吉林大学经济学院联合主办的“数字经济和金融的发展与挑战:欧盟与中国”学术研讨会在东荣大厦A804会议室顺利举行。会议邀请了来自吉林大学法学院、东北师范大学、长春理工大学和长春大学的多位学者。经济学院副院长王倩教授、丁一兵教授、金融系冯永琦副教授以及吉林大学经济学院的博士、硕士研究生参加了此次会议。

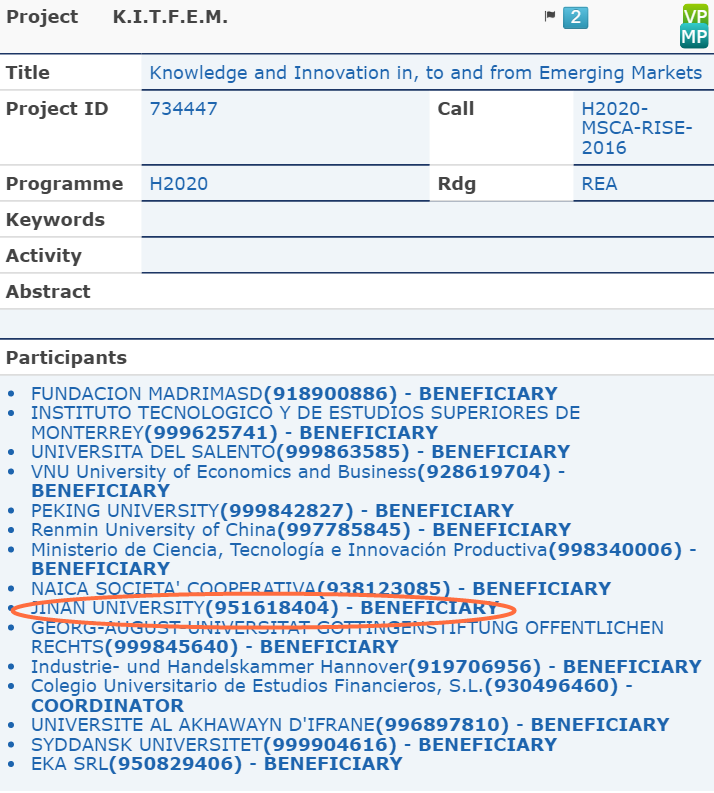

暨南大学科研项目再次入选欧盟“地平线2020”计划(图)

暨南大学 科研项目 地平线2020 计划

2016/9/9

日前,我校管理学院产业技术经济与管理研究中心团队参与的国际合作研究项目“流入、流出和创造于新兴市场的知识与创新”,入围欧盟“地平线2020(H2020)――欧盟科研创新框架计划”,获得欧盟科研资助经费。这是我校研究团队继2013年获得欧盟第七科技框架计划后,再次入围欧盟科研资助项目。

欧盟鼓励大众创新创业的举措及启示

欧盟 大众创新创业 中小企业

2016/11/4

欧盟历来高度重视大众创新创业,在金融支持、企业家培养和科研资源配置、吸引公众参与科技计划等方面积累了一些好的做法。本文在分析欧盟已有的做法和经验基础上,结合当前中国推动大众创新创业的发展趋势,提出了在优化科技资源配置、完善创业政策环境和更好地发挥政府与市场的双重作用等方面向欧盟学习、借鉴的建议。

欧盟能源政策未来走向

欧盟 能源政策 研发创新 国际合作

2015/11/5

欧盟及其成员国多为后工业化发达国家的集成,长期的工业化导致资源能源相对匮乏枯竭,资

源能源严重依赖进口。欧盟能源政策设立了三大目标 :(1)倡导全球积极应对气候变化挑战,大力开发

应用提高能效技术和可再生能源技术,挤压世界传统能源市场价格的持续上升空间 ;(2)刺激新能源

技术研发创新活动,确保新能源技术世界领先水平,确保工业企业竞争力,充分发挥先发优势的巨大潜

力 ;(3)积极发展绿色低...

第六届欧盟“地平线2020”计划全球国家联络点大会在京成功举办(图)

第六届 欧盟 地平线 大会

2015/7/7

2015年6月17日至19日,在欧盟委员会和中国科技部的共同支持下,由中国科学技术交流中心主办的第六届欧盟“地平线2020”计划全球国家联络点大会在京顺利召开。来自亚洲、欧洲、非洲、大洋洲、美洲共40个国家和地区的欧盟“地平线2020”计划官方联络点代表及对欧科技合作单位代表等120余人参会。欧盟、挪威、奥地利、法国、意大利等驻华科技官员到会祝贺。

专家强调欧盟必须重拾“数字主权”

欧盟 数字主权

2015/5/25

目前,欧盟数字化统一市场建设正如火如荼地展开。欧盟委员会主席容克自就任以来,将促进增长和就业作为其执政的第一要务。他认为,促进增长及就业的一个关键因素就是为欧盟的消费者及商家打造数字化统一市场,以抓住数码科技带来的重大机遇,而这需要在电信监管、版权和数据保护立法、竞争法等诸多方面破除国界的藩篱。

欧盟批准保加利亚“创新和竞争力”计划

能源 欧盟资金分配 天然气 资源

2015/5/18

欧盟近日宣布批准保加利亚“创新和竞争力”操作性计划。计划的目的在于通过促进保加利亚中小企业创新、创业和成长能力,使经济更具活力和竞争力,同时也推动企业高效利用能源和资源。

欧盟研究区建设的主要目标是统筹科技优势资源,集中一切力量为当今世界面临的经济社会挑战提供科技与创新解决方案。科研基础设施是其重要组成部分,为跨成员国和跨不同区域的科技人员提供高效的联合研究平台,创造研发创新机遇,促进知识积累与经验共享。本文对欧盟及其成员国科研基础设施建设状况及其未来发展路线图进行总体研究,就其建设与运行的管理结构、资金投入、法律安排、程序运作、评估方式、国际合作,以及未来政策走向...

欧盟模式下商业银行“营改增”税负平衡点测算――基于三种方案的改进思考

欧盟 商业银行 税负平衡点

2015/5/26

笔者去年在《财会月刊》发表了《欧盟基本的免税法在我国的运用》一文,认为在考虑所得税的情况下,“营改增”后的税负平衡点为6%。本文针对此文作了深入分析,并对该文的测算方法进一步完善,根据可抵扣进项税额总费用基础计算出来的税负平衡点接近15%。

第四届“海峡两岸欧盟研究论坛”在复旦大学举行(图)

第四届 海峡两岸欧盟研究论坛 复旦大学

2014/11/13

2014年11月3日,由复旦大学欧洲问题研究中心等主办的第四届“海峡两岸欧盟研究论坛”在复旦大学开幕。来自海峡两岸三十多所欧洲研究机构的五十余名专家学者齐聚上海,围绕《新形势,新机制和新欧洲》这一论题对欧盟在应对多重危机下的调整,转变以及新机遇与挑战展开研讨。

欧盟基本的免税法在我国的运用

基本的免税法 营改增

2015/6/25

作为营业税主要税种之一的金融业“营改增”正在研究推进之中。本文借鉴国际经验,对欧盟基本的免税法进行了基本的分析,据此对银行的显性业务和隐形业务进行了分类,测算了针对显性业务的增值税税率。通过测算增值税税率和可抵扣率,能够在一定程度上避免重复征税。

欧盟促进科学资源开放共享的政策措施

欧盟 科学资源 开放共享 政策措施

2014/7/31

欧盟极为重视科学资源的开放共享,积极制定科学信息开放获取政策,采取了一系列行动措施,把推动科学信息的快速传播作为建设欧洲研究区、加速创新的关键手段之一。2007 年,欧盟出了“数字化时代科学信息的开放、传播和保存”建议,积极推动科学信息的开放、扩散和保存,提高欧洲知识竞争力,让科研成果尽快惠及欧盟经济和社会。2012 年,欧盟再次提出“更好地获取科学信息,促进公共研发投入产生更好的效益”建议,进一...